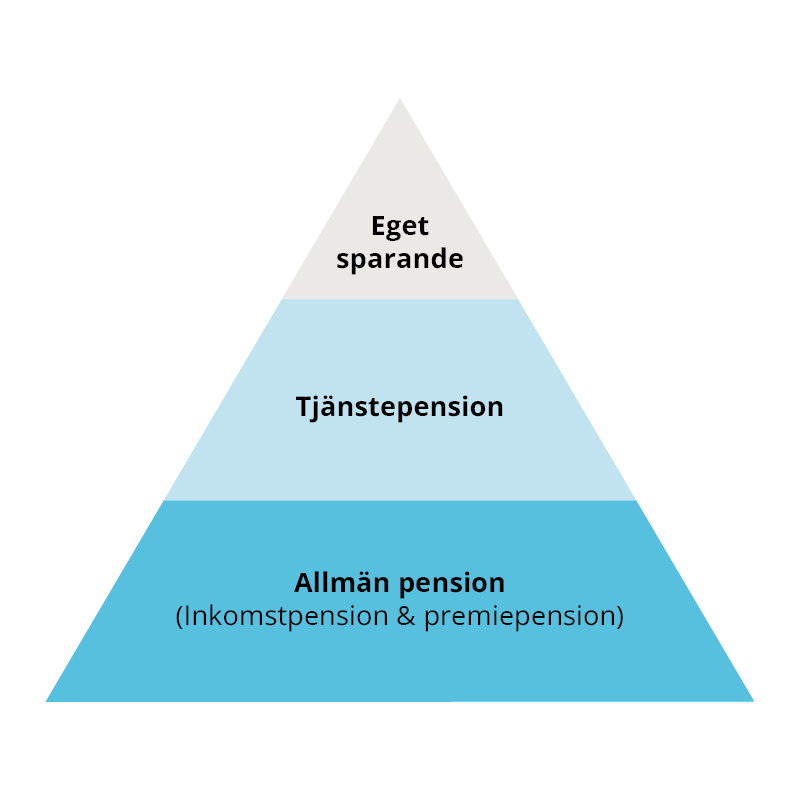

Inkomstpension

Den största delen av den allmänna pensionen. Varje år sätts 16 procent av din pensionsgrundande inkomst av till din inkomstpension. Du kan inte placera de pengarna själv, utan de går till dagens pensionärer. När du sedan blir pensionär betalas din inkomstpension av de som arbetar och tjänar pengar då.